|

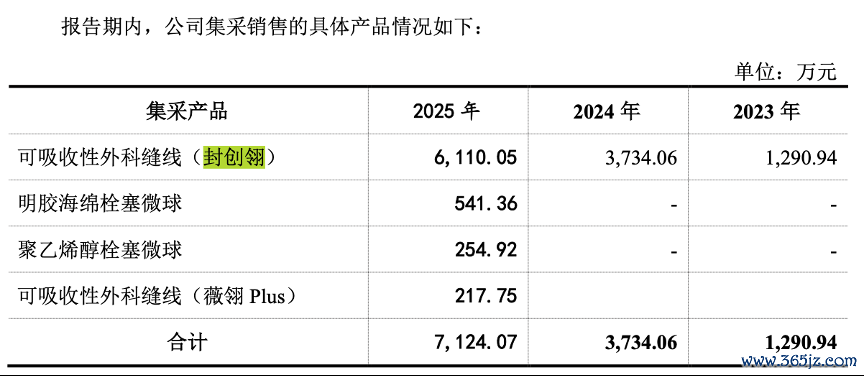

海南百迈科医疗科技股份有限公司(下称百迈科)正向北交所发起冲击。 这家公司主营中枢居品“封创翎”为国产首款免打结、可摄取的医用缝线,同期公司还布局介入栓塞材料、止血材料及多肽制药开垦等业务板块。 百迈策画募资3.06亿元,一齐投向“海南百迈科先进医疗器械技俩”,用于新建坐蓐线并引申手术缝线等居品的产能。当今公司已收到两轮问询,监管焦点鸠合在事迹下滑风险、募资畛域合感性及产能消化才调等方面。 合规连遭质疑 监管层对百迈科的合规性质疑鸠合于历史出资谬误与股权代抓问题。 2012年,公司执行放手东谈主杨顶建增资时,由工商代办东谈主员吴飞探提供287.90万元用于杨顶建增资,并向其账户转入100万元用于杨顶建还款,验资后公司又将387.90万元转至吴飞探抓股的海口恒森。该资金流转直至2020年才由杨顶建偿还罢了。 监管条目证据杨顶建与吴飞探是否存在关系关系、借债资金是否为自有、是否组成抽逃出资或失实出资,以及执行放手东谈主是否濒临民事、行政或刑事风险。 此外,百迈科历史上存在股权代抓情形,部分执行鼓舞通过现款出资。监管条目证据代抓形成原因、出资款是否为执行鼓舞自有资金、是否存在纠纷或潜在纠纷。 百迈科承认代抓历史存在,但已计帐罢了,但是监管进一步追问2012年增资流程中的资金往来是否笼罩代抓关系。这标明,监管并不安闲于代抓已计帐的名义论断,而是条目穿透核查代抓背后的资金链条和真确权力包摄。 首轮问询回应中,百迈科及中介机构对经销商体系进行了大齐核查,包括赢得前二十大经销商进销存数据、穿透看望25家中间级经销商和24家末端病院。但第二轮问询明确质疑:一级经销商仅向配送商或末端病院销售的占比仅约5%,多数经销商存在多层分销;末端核查比例约65%是否足以守旧“一齐流向病院”的论断? 监管还条目证据对中间级经销商进销存的赢得形势、是否履行抽查监盘。这意味着,多层经销链条中的压货风险和渠谈库存真确性依然审核焦点,单纯依赖经销商提供数据的核查形势可能不及以拔除监管疑虑。 首轮问询回应浮现,百迈科两票制口头下销售收入占相比低(2%以内),配送商销售毛利率跨越97%。公司评释称,高毛利率源于配送口头下销售价钱接近住院价、经销商不承担推广职能。监管在第二轮问询中未就此单独追问,但条目联贯推广干事商的具体情况进一步证据是否存在生意行贿。 此外,第二轮审核问询函还流露一组明锐的数字:在监管审查本领百迈科不良事件敷陈评价认为296项。在惯例医疗器械的病院投放与执行使用流程中,大齐不良事件经常预示着底层制造工艺的不潜入、出厂老师武艺的放荡或临床使用携带的不充分。 这些问题一朝在区域市集内抓续发酵,将对百迈科的合规与品牌声誉酿成影响。 严重依赖单品 百迈科中枢单品为“封创翎”可摄取性外科缝线,是统统的收入与利润辅助。2025年,该居品终了销售收入1.66亿元,占医疗器械板块收入的90%以上;销量冲突200万根,达到201.37万根,同比增长21.11%。 尽管濒临集采降价压力,百迈科中枢单品仍通过销量扩展保管了收入增长。公司行动首家国产可摄取免打结缝线厂商,当今在国产厂商中市集份额排行第一。但高度依赖单一居品也意味着,任何针对缝线的计策变动或竞争加重齐将对公司谋略产生径直冲击。 2025年,百迈科医疗器械板块集采收入达7124.07万元,占比38.86%,远高于2023年的9.24%。集采不再仅影响老居品“封创翎”,明胶海绵栓塞微球、抗菌缝线等新品上市即中标集采,成为增量着手。

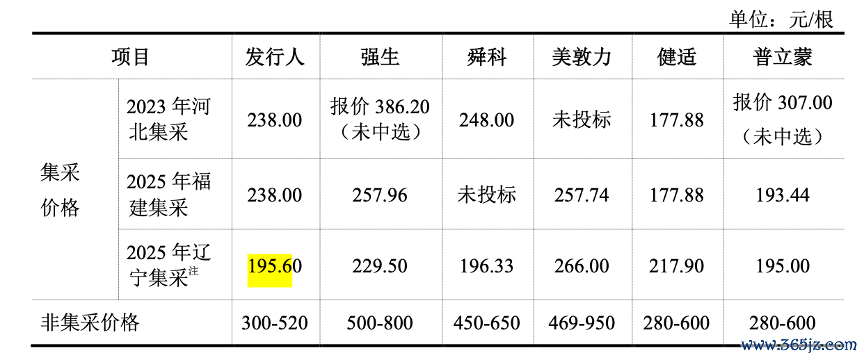

举例,2025年福建集采履行后,封创翎在福建销量同比增长64.92%。集采客不雅上匡助公司快速掀开病院渠谈,但也使其订价权被稳重。公司流露,集采口头下,经销商承担了大部分降价影响,本人出厂价下调幅度相对有限,谐和销量增长,仍能保管较高盈利水平。 2023年至2025年,封创翎平均销售单价从108.28元/根降至82.31元/根,即时比分网2026世界杯赛事实时数据累计降幅约24%。其中2025年单价同比下跌12.06%,而销量增长21.11%,销售数目对收入孝敬3285万元,单价牵涉2273万元,典型的“以量补价”。 在辽宁牵头的24省集采中,封创翎中标价降至195.6元/根(1针1线),较此前238元/根有所下跌。公司瞻望该集采履行首年毛利率仍可保抓在80%以上,主要依据是单元资本随畛域扩大抓续下跌,2025年单元资本已降至12.46元/根。

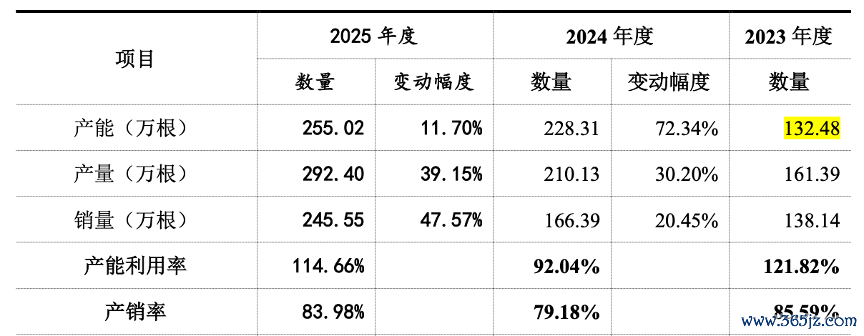

监管在第二轮问询中也对“集采促进增长”的逻辑提倡质疑。问询函指出,广西、海南、辽宁等省份2025年销量及收入已出现下滑,而辽宁24省集采尚未防御履行。监管条目公司证据区域下滑原因、期后是否进一步下滑、病院报量使用周期以及集采销量是否存不才滑趋势。 这意味着,寰球全体增长掩盖了区域分化风险——部分省份可能因竞争加重、报量使用罢了或经销商调动而出现倒退。如若中枢集采区域履行后未能终了预期放量,公司“以量补价”的逻辑将濒临挑战。 总体而言,百迈科的中枢单品在集采中展现了较强的销量弹性和资本放手才调,短期内通过“以量补价”保管了收入和毛利的基本潜入。中经久看,降价趋势不行逆,且集采从“增量红利”渐渐转向“存量博弈”,区域销量波动和竞争敌手的降价策略可能压缩增漫空间。 产能不息扩展 此前,百迈科已尝到扩产的“甜头”。 就中枢居品免打结手术缝线而言,2023年末旧厂房产能仅为132.48万根,产能诳骗率高达121.82%,处于超负荷启动情景。跟着2023年11月新厂区一期厂房完工及新产线插足,2024年产能跃升至228.31万根,但当年产能诳骗率回落至92.04%。

百迈科2025年产能进一步训诲至255.02万根,产能诳骗率冲突至114.66%,再次接近满产。这一波动反应出公司夙昔两年受制于场面瓶颈,扩产后飞速被市集需求填满,但也证据现存产能已接近有余,进一步扩产具有现实必要性。 开云体育(kaiyun)官网公司本次IPO募投技俩“海南百迈科先进医疗器械技俩”总投资3.06亿元,拟一齐使用召募资金。技俩谋略新增免打结缝线产能325万根、抗菌鱼骨线25万根、抗菌倒刺线50万根,以及医用胶2万支、皮肤粘合剂100万支。 对比现存缝线产能255万根,仅缝线一类就扩展约1.27倍,畛域增幅显耀。百迈科强调技俩同期承担扩产、降本、推新、研发四大功能,并非浅薄扩建。但从投资组成看,84%为工程建筑与开垦购置,本体仍以产能扩展为主。 百迈科募投技俩标产能消化是监管问询的核懆急点。第二轮问询条目公司分辩原集采省份、新增集采省份和未集采省份,量化分析辽宁24省集采对出厂价、销量、单元资本的影响,并证据封创翎新增325万根产能能否有用消化。 监管还很是追问抗菌鱼骨线、抗菌倒刺线、医用胶等除封创翎外其他居品的注册发达是否存在紧要不笃定性。这意味着,监管并不给与“市集高大、公司份额最初”的无极说辞,而是条目逐居品、逐区域地论证新增产能将若何变嫌为真确销量。 从产销率变化看,2023年至2025年百迈科外科手术缝线产销率分别为85.59%、79.18%、83.98%,长期未达100%。公司评释因订单周期短、需提前备货,期末库存量从39.19万根增至111.12万根。尽管期后结转比例较高,但抓续较低的产销率默示执行销售节拍慢于坐蓐节拍。若募投新增产能落地后产销率无法训诲,将导致存货积压和资金占用。 总体而言,百迈科现存产能已近有余,募投扩产具有合理基础。不外,新增缝线产能畛域较大,且部分新址品(抗菌鱼骨线、医用胶)尚未完成注册或处于市集导入期即时比分网,消化风险抑止暴虐。

|

备案号:

备案号: