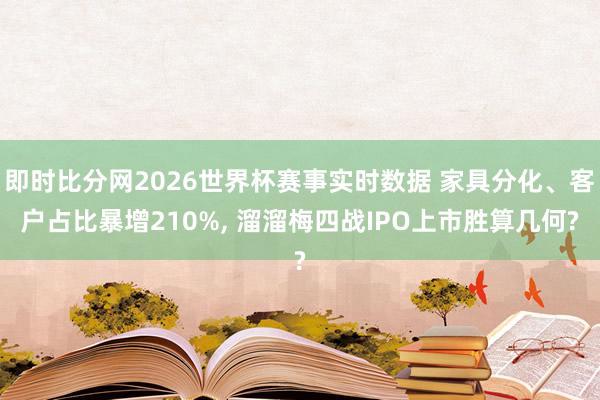

|

“没事儿就吃溜溜梅”的告白语,让溜溜梅成为群众熟知的闲适零食物牌。追随品牌发展,溜溜梅股份有限公司(下称“溜溜梅”)握续鼓动老本化布局,老本运作之路几经鬈曲。2026年5月21日,公司再度向港交所递交招股书,这亦然七年间第四次启动IPO报告使命。 从初度闯关 A 股折戟,到转战港股两度报告失效,溜溜梅长达七年的上市之旅鬈曲束缚——老本气派出现转向,早期投资方接踵退出,而上市前夜的大额分成,更是不免让外界对公司的资金运筹帷幄与发展采选产生质疑。 主业推崇相通难言乐不雅。受行业内卷、盗窟家具冲击影响,公司中枢家具量价、毛利推崇分化较着,增长动能握续放松。渠谈重构虽带来短期营收增长,但也濒临着客户高度聚拢,议价权与抗风险能力随之下降,老本与经营的双重繁难,多重风险交汇为其上市之路再添变数。 七年四战IPO 斗鱼体育(DouYuSports)官网入口回溯溜溜梅长达七年的IPO报告进度,历程屡次中断。2019年6月,公司初度冲刺深交所创业板,同庚12月主动除去上市肯求。转战港股市集后,2025年4月16日初度递交港股招股书,同庚10月16日因6个月灵验期内未完成聆讯,报告材料自动失效;同庚10月28日二度递表,再次因时效问题拒绝。2026年5月,完成改名的溜溜梅第三次向港交所提交上市肯求。

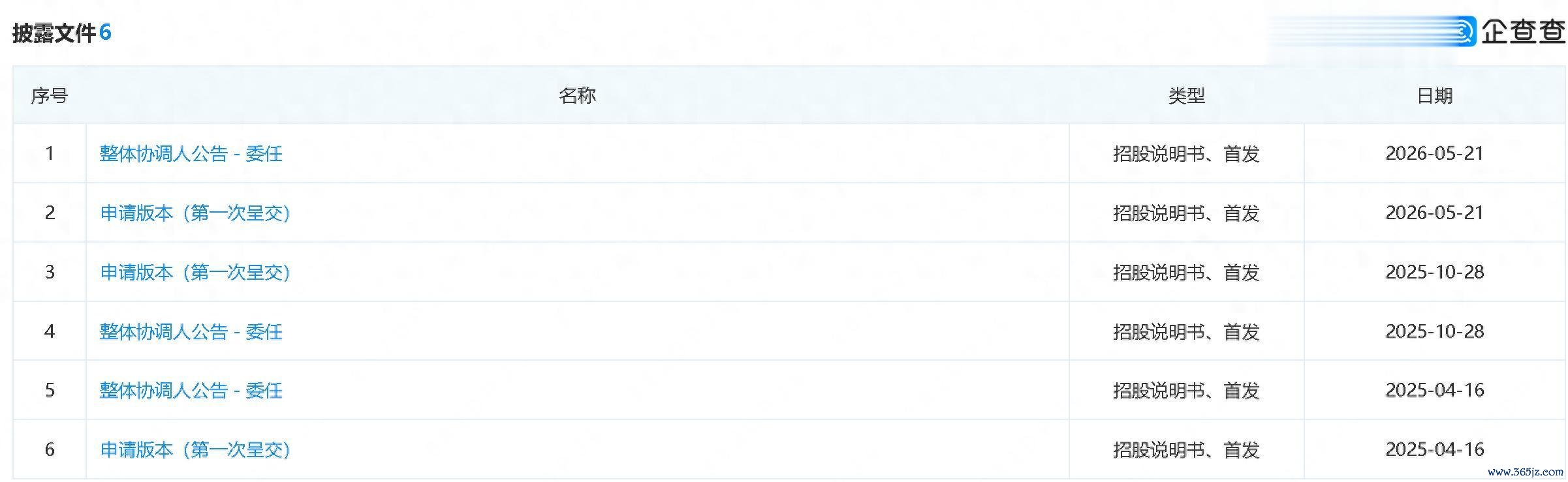

(图源:企查查) 公司赓续报告IPO,或与其执意的投资对赌公约存在联系。2024年12月,公司完成D轮融资,芜湖华安战新基金、芜湖繁昌兴农基金共计出资7500万元,取得公司约3.37%股权,两边商定联系对赌条件:若公司未能在2025年12月31日前完成上市,投资方有权要求公司及施行戒指东谈主按照6%年化单利回购对应股权。在此之前,因未达成上市宗旨,公司已累计支拨1.35亿元用于股权回购,并支付利息1.26亿元,资金流出限度较大。

(图源:招股书) 在中国企业老本定约中国区首席经济学家柏文喜看来:“溜溜梅七年四度冲击IPO(2019年A股、2025年两度港股、2026年第三次港股递表),中枢驱能源并非单纯老本化需求,而是对赌公约倒逼的‘求天真作’。” 柏文喜进一步示意:“D轮融资中,华安基金与兴农基金商定若2025年底前未能上市可应用回购权;2026年4月补充公约又将君荣等投资者的赎回权还原节点设定为2026年6月30日。类似此前已产生2.61亿元红杉回购支拨,公司本色上已堕入‘上市融资—回购宿债—再赌新约’的恶性轮回。这种以本领换空间的策略,一朝老本市集窗口收紧或监管预期变化,极易触发流动性危急。” 在老本压力之下,早期投资方也作念出了离场采选。财报自满,红杉中国为公司A轮投资方,出资日历为2015年6月29日,曾位列第三大股东,握股比例13.99%,该机构于2024年6月25日通过减资姿色十足退出,减资登记于2025年1月23日完成,工商变更登记为2025年3月14日。

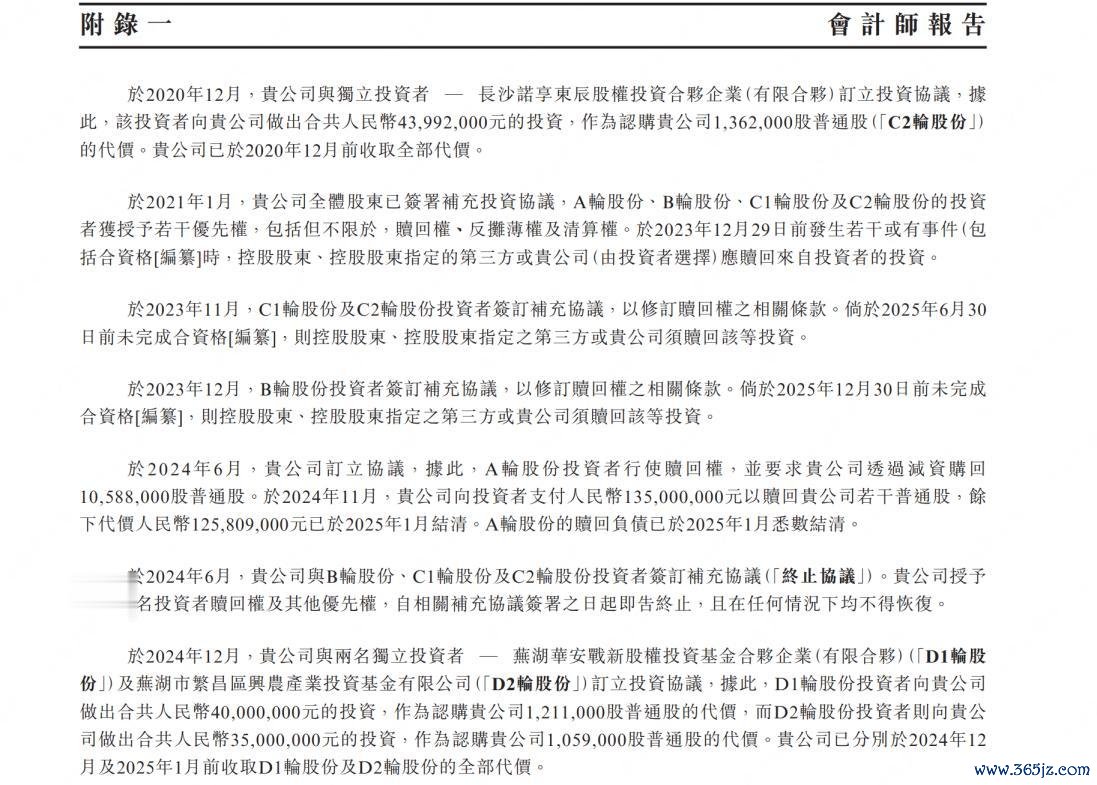

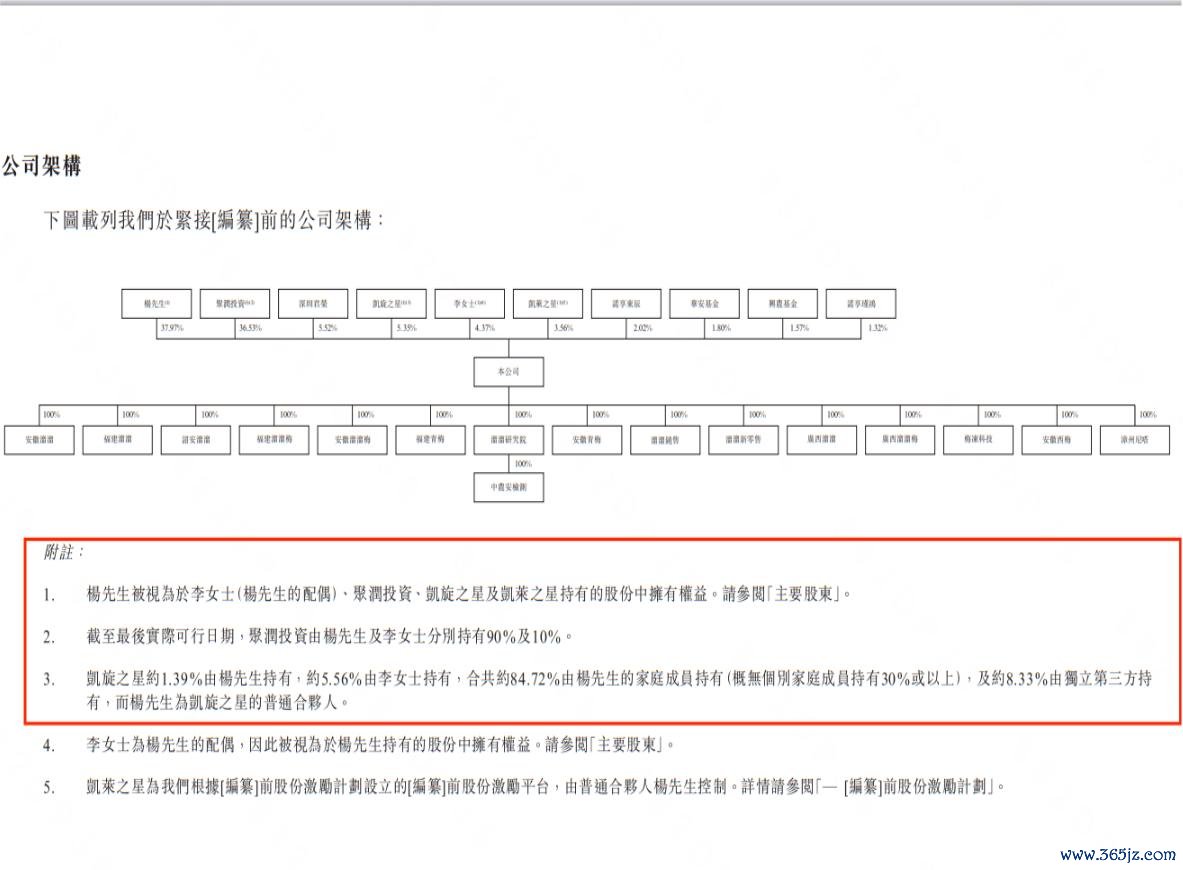

(图源:招股书、企查查) 对此,柏文喜指出:“红杉退出时公司估值已从2020年C轮24亿元回落至2025年D轮22亿元,老本用脚投票的背后,是对赛谈增速与退出详情趣的双重负忧。” 同期,闻名政策定位各人、福建华策品牌定位商讨首创东谈主詹军豪指出:“红杉中国清仓离场,是头部机构感性避险的采选。一方面溜溜梅上市进度险峻、对赌风险高,恒久握股不祥情趣大;另一方面公司主业承压、渠谈与盈利隐患突显,机构预判后续收益有限,采选落袋为安,也向市集传递出对其恒久前程严慎的信号。” 值得珍摄的是,就在新一轮上市报告启动前夜,公司又推出一笔大额分成。2026年5月上旬,溜溜梅完因素红,分成总数6730万元。招股书自满,2025年公司全年年内利润为1.82亿元,分成金额占当期年内利润比例超37%。股权信息自满,首创东谈主杨帆径直握股37.97%,其与妃耦通过径直、迤逦姿色共计握有公司约84.72%,经估算,家眷股东在本次分成中得到约5702万元收益。

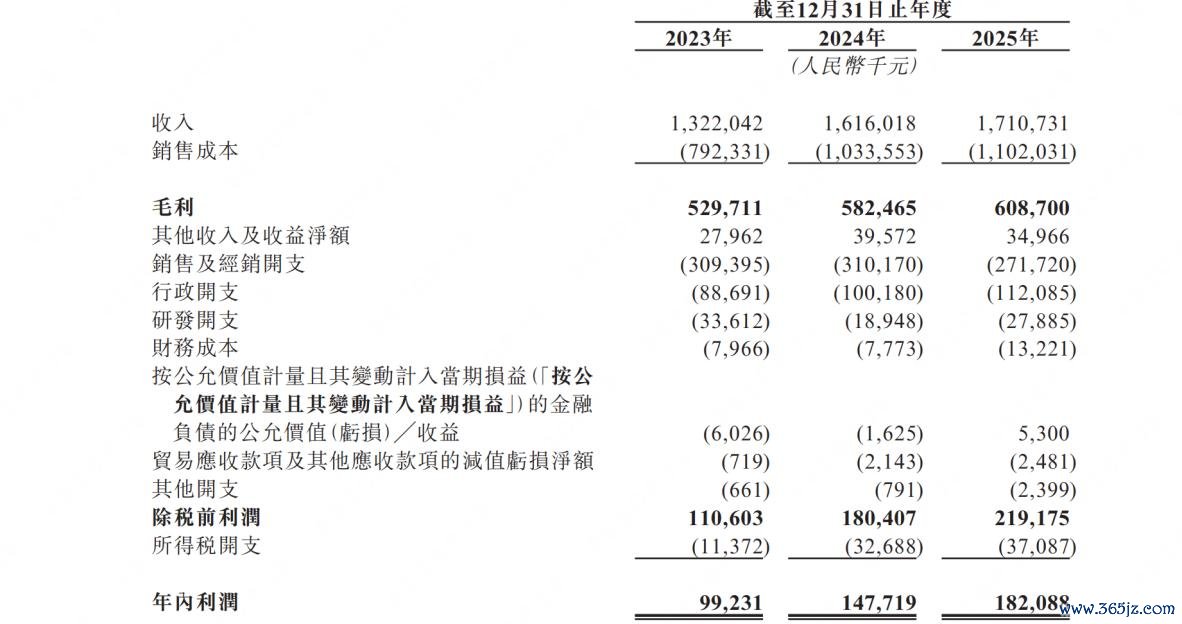

(图源:招股书) 一边是尚未了结的股权回购义务,公司资金流动性本就承压,另一边却在上市要道节点进行高额分成,不免会受到市集神色。 对此,詹军豪示意:“企业存在股权回购、资金承压配景下大额突击分成,实控东谈主家眷独享绝大部分成利,存在较着的利益歪斜。此举大幅耗尽现款流,削弱偿债与抗风险能力,也容易激勉市集对实控东谈主提前套现、漠视企业握续经营的质疑,不利于上市审核与投资者信任。” 合座增速回落,中枢品类产销价钱变动 老本端问题频出的同期,公司经营层面也理会出增长乏力的迹象。2023至2025年,即时比分网2026世界杯赛事实时数据公司经营功绩保握增长态势,收入由约13.22亿元增长至约17.11亿元,年内利润从约0.99亿元擢升至约1.82亿元。 从增速维度来看,收入、年内利润增长节律有所放缓。公司2024年收入同比增速为22.24%,2025年收入同比增速降至5.86%,为比年较低水平;年内利润方面,2024年同比增速48.86%,2025年同比增速为23.3%,增速较着回落。

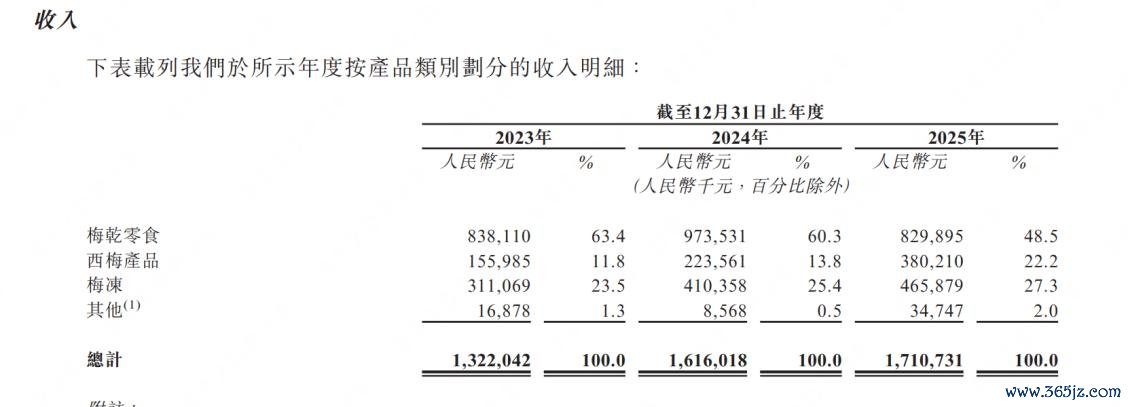

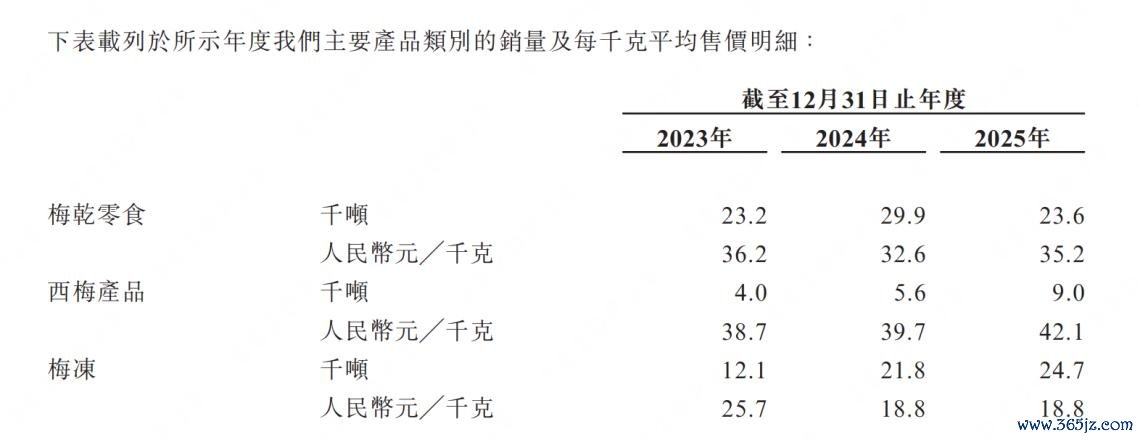

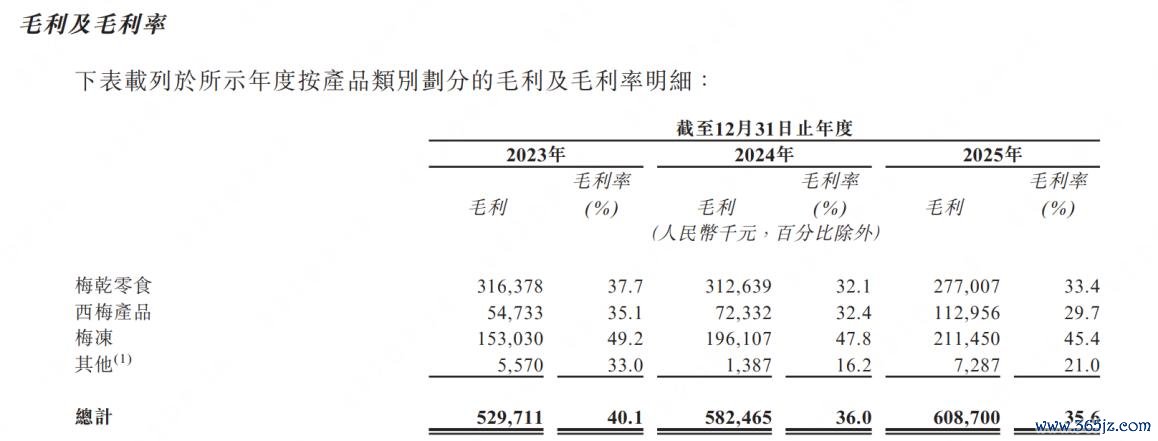

(图源:招股书) 功绩增速放缓的背后,三大中枢品类经营推崇分化较着。行动公司传统中枢品类,梅干零食经营数据出现下滑。该品类收入由2024年的约9.73亿元降至2025年的约8.30亿元,降幅约14.75%,占总收入比重从60.3%回落至48.5%。产销端,2025年梅干零食销量为23.6千吨,同比下降约21.07%;家具平均单价飞腾约7.98%,至35.2元/千克,销量下滑幅度高于单价飞腾幅度。

(图源:招股书) 另一主力品类梅冻销量达成增长,2025年销量约24.7千吨,同比增长约13.30%,但家具均价握续下行,由2023年25.7元/千克降至2025年18.8元/千克,累计降幅约26.8%。

(图源:招股书) 据光明网报谈,市集上恒久存在 “溜遛梅” 等盗窟家具仿冒溜溜梅;中国食物报亦神色到其家具商标争议与市集乱象。另有媒体报谈公司首创东谈主杨帆公开示意:“2022年咱们的梅冻家具在全家(便利店)卖9.8元/袋,一直供不应求。然而到了2023年,行业师法的家具就好多,叫蒟蒻果冻的(家具)概况有卓著100种。全球运行卷价钱,卷到9.9元/500克,零食店自后卖6.9元/500克。咱们畴前卖超20元/500克。” 相较前两大品类,西梅家具成为增长亮点,2025年该家具销量9.0千吨,同比增长约60.71%,对应收入约3.8亿元,占总收入约22.2%。但该品类毛利率逐年走低,由2023年的约35.1%下降至2025年的约29.7%。

(图源:招股书) 柏文喜对此觉得:“根源在于‘以价换量’的恶性竞争策略——为谄谀量贩渠谈会通员店,公司主动压低售价,而西梅原材料采购价从2020年的16200元/吨涨至2024年的20700元/吨,成本端与收入端双向挤压,盈利空间握续收窄。”

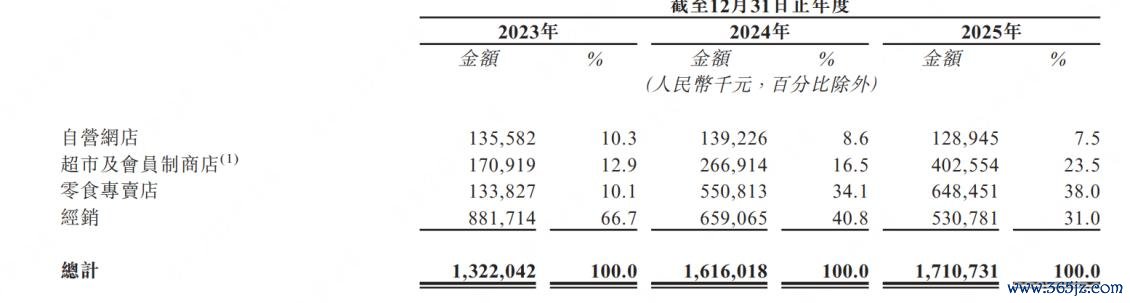

(图源:招股书) 家具形状生变的同期,公司的渠谈结构迎来绝对重塑。零食专卖店渠谈收入增长显耀,该渠谈收入从2023年约1.34亿元增至2024年约5.51亿元,同比增幅311.7%;2025年进一步增长至6.48亿元,占总收入比重从10.1%擢升至38.0%。与之相对,传统经销渠谈收入呈现缩减态势,2023年收入约8.82亿元,2025年降至约5.31亿元,占总收入比例由约66.7%下降至约31.0%,渠谈形状出现较着转动。

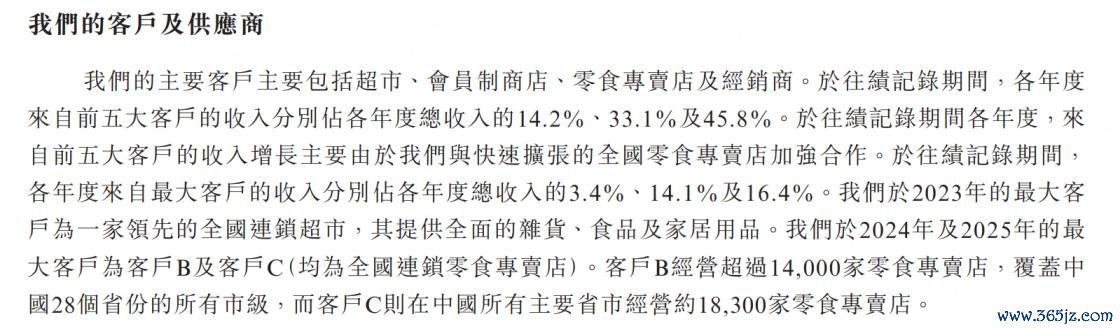

(图源:招股书) 渠谈结构变化的同期,公司客户聚拢度握续上升。2023年至2025年,公司前五大客户收入占比从14.2%升至45.8%,三年间占比增幅达210%;单一最大客户收入占比由3.4%增长至16.4%,限度擢升近4倍。2024年、2025年,公司第一大客户均为宇宙连锁零食专卖店,门店数目区别超14000家、约18300家,头部两家量贩渠谈客户共计孝敬公司超30%营业收入。

(图源:招股书) 对此,詹军豪觉得:“客户聚拢度大幅攀升,会让企业议价权被量贩渠谈压制,易被压价、裁汰账期,毛利率握续承压。单一渠谈波动会径直冲击营收;类似业业仿品泛滥、价钱战加重,中枢品类销量与均价下滑,西梅增收不增利,企业增长堕入瓶颈,恒久经营结识性堪忧。” 同期,柏文喜示意:“这种‘量贩渠谈依赖症’带来三重隐患——其一,议价权失衡,量贩渠谈以‘廉价走量’为贸易模式,径直导致梅冻家具三年均价累计着落26.8%;其二,账期恶化,应收账款盘活天数从23.4天延迟至42.7天,3-6个月账龄应收款项激增641%;其三,渠谈替代风险,一朝零食连锁行业出现整合或结合条件调度,公司功绩将濒临断崖式冲击。传统经销渠谈从66.7%腰斩至31.0%,更意味着公司正在丧失漫衍化的渠谈缓冲垫。” 七年四闯 IPO,溜溜梅既是被老本规矩推着前行,也深陷自己经营的发展瓶颈。如今站在上市要道节点,公司不仅要应酬行将到期的对赌践约压力即时比分网2026世界杯赛事实时数据,更需正视主业增长乏力、盈利与渠谈结构失衡等问题,其老本化进度与改日发展走向,仍有待本领测验。

|

备案号:

备案号: